- 住宅ローンを利用・選択するときに

固定金利&変動金利が一般的ですね。 - 3種類の金利タイプがあります。

- フルローンが正しいのか?

- フルローンは避けるべきです

- 今、借りるべきは?

- 家を建てたい、購入したいと思ったら

先ずは自分たちの状況を

きちんと把握することが大切です。 - 1.身辺整理(過去・現在までのローン関係)

- 1.全国銀行協会 https://www.zenginkyo.or.jp/pcic/open/

- 2.割賦販売法・貸金業法指定信用情報機関(CIC)

- 3.日本信用情報機関 (JICC

- 2.住宅ローン(銀行、固定金利・変動金利)

- 3.住宅のこと(平屋、2階建、木造・鉄筋)

- 4.新築・中古・注文(注意するべき点)

- 5.購入費用・諸経費(概算見積)

住宅ローンを利用・選択するときに

固定金利&変動金利が一般的ですね。

低金利の今は固定金利も変動金利も

あまり差がありませんね。

以前は国策として住宅ローンを取り扱っていました。

住宅金融機構です。

それがバブル崩壊とともに

いくつかの住宅ローンを専門にする会社が消えていきました。

住宅金融公庫も名前を改めて「住宅金融支援機構」となりました。

あらたに、住宅金融支援機構でフラット35として

35年間、借り入れ時の金利が確定する商品が出ました。

ずっと固定金利の安心!

金利が下がっていた当時は変動金利の方が人気がありました。

でも、ギャンブルはしたくなかったので全期間固定金利にしました。

その一方で、低金利政策が維持されるようになって

固定金利も1%台となり、

変動金利の魅力が少なくなり新築はフラット35の利用が

多くなっているようです。

また変動金利では期間が過ぎる前に

切り替えの手続きの必要が出てきます。

3種類の金利タイプがあります。

住宅金融支援機構の住宅ローンの金利タイプは、

全期間固定金利型、

民間金融機関は

変動金利型、

固定金利期間選択型(年数固定)

の大きく3つの金利タイプがあります。

それぞれのメリット・デメリットを把握し、

お客さまのライフプランに合った金利タイプを選びましょう。

ここ2年間、コロナの影響もあり

先行きが不透明な時代です。

大企業でさえ、倒産やリストラなどが

日常茶飯事です。

職業を35年間、同じ会社で

働き続けることがどうかわかりません。

フルローンが正しいのか?

自己資金をほとんど出さずに

フルローンを組むことが

住宅金融支援機構でも可能になりました。

昔は総額の80%融資でした。

ですから、残りの20%は自己資金が必要で

金融機関の残高証明書などが必要でした。

それが、現在は100%融資が可能です。

民間金融でも同じように100%融資が可能ですし

10年、15年と固定期間の選択制度もあります。

また、住宅金融支援機構の融資を専門に受付する

窓口会社もできました。

当然のこと、民間金融期間でも自社の固定金利制度と別に

住宅金融支援機構の融資も取り扱っています。

しかし、ほとんどの金融機関は

自社の住宅ローンを勧めます。

フラット35は進めていないようです。

金融機関の方針でしょう!。

自社の貸付成績を伸ばすためだと思います。

フルローンは避けるべきです

さて、私はフルローンはあまりお勧めしません。

それは、自己資金を入れない分だけ

借入額が膨れるので

負債としての期間が増えるからです。

借り入れを返済中は

住宅は資産ではなくて負債です。

それだけリスクが増えるということです。

先ほど書いたことと同じことですが、

固定金利であれ、

変動金利であれ、

返済が完了するまでリスクを伴います。

ご自分の職業の安定性であったり、

あまり返済負担率を上げないようにすることで

リスクを減らしていけます。

そのためには、繰り上げ返済を使って

借入残高を少しでも減らしましょう。

今、借りるべきは?

低金利時代は、変動金利でもよいいかもしれません。

ただし、金利が上がりはめるとき、

景気が良くなっているときは

変動金利はリスクがあると思います。

いずれにしても、低金利の時に

長期間の固定金利が借りられるなら

フラット35はおススメです。

ただし、中古住宅ではハードルが高くて

民間金融機関を有効利用するしかありません。

そして、10年固定金利選択型がいいのかと思います。

住宅を購入しようと思った時?何からすれば?

普通は住宅の下見からですよね。

でも、待ってください!

新聞の折り込みや雑誌などの広告を見て

「いいなー」で

次の日曜日に見学に行くのはやめましょう!

あなたが、何の知識もなく

住宅のモデルルームや新築のオープンハウスを

見に行くのはトンビに油揚げ状態です。

オープンハウスの会場にいるのは

海千山千の住宅会社の営業マンです。

いいことばかりを聞かされて

夢を見させてくれます。

そのうちに、次の面会予定の

アポイントを決めたりしたら

なかなか、後には引けない状況に

陥ってしまいますよ。

家を建てたい、購入したいと思ったら

先ずは自分たちの状況を

きちんと把握することが大切です。

1.身辺整理(過去・現在までのローン関係)

2.住宅ローン(銀行、固定金利・変動金利)

3.住宅のこと(平屋、2階建、木造・鉄筋)

4.新築・中古・注文(注意するべき点)

5.購入費用・諸経費(概算見積)

上記のポイントを理解して、行動に移しましょう。

1.身辺整理(過去・現在までのローン関係)

自己資金をどれだけ用意できるかで、

あとの生活ががらりと変わります。

基本的に自己資金は

多いほうが良いとは思います。

でも、なかなか若い世代では

そんなに多額の資金は準備できないかもしれません。

ご両親や祖父母からの援助があれば

力強いですね。

この場合、一般には贈与税がかかりますが

相続時精算課税制度というのを使えば無税です。

相続が発生した場合に、相続税の中に

組み入れてくれます。

相続で揉めることも少なくなります。

さあ、自己資金が決まりました。

ではあなたの身辺調査です。

残りのお金を「住宅ローン」で賄うと思ったら

身辺をきれいにしておかないといけません。

あなたはこれまでに金融機関から

借入をしたことはなかったでしょうか?

携帯電話、スマートフォンの購入を

クレジットカードや分割にしたことはありませんか?

生活費や食事代をクレジットカードで

すましたことありませんでしたか?

支払いを一日も遅らせずに、

きちんと支払ってこれましたか?

全てをクリアしている人は

まず、大丈夫です。

しかしながら、少しでも不安がある場合、

自分で身辺調査をしましょう。

「個人情報開示請求」をやりましょう。

住宅ローンの審査に

個人情報はどこの金融機関でも

必要になってきます。

ですから、あなたは先回りして

自分の信用情報を取ってしまいましょう。

1.全国銀行協会 https://www.zenginkyo.or.jp/pcic/open/

書類の開示には「手数料」を添えて郵送で行います。

〒100-8216 東京都千代田区丸の内1-3-1

一般社団法人全国銀行協会 全国銀行個人信用情報センター

詳細はホームページから行ってください。

郵便局で現金小為替(1000円)を購入して

同封して送ってください。

2.割賦販売法・貸金業法指定信用情報機関(CIC)

その名の通り、分割で購入したことや

消費者金融等でのキャッシングの履歴が

信用情報として表示されます。

〒160-8375

東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階

(株)シー・アイ・シー 郵送開示センター 宛

やり方はホームページに記載されています。

どこも一緒です。

3.日本信用情報機関 (JICC

信用情報機関に登録されている消費者の信用情報を確認することで、その消費者の信用力を正確に把握することが可能となり、消費者一人ひとりの信用力に応じたクレジットやローンなどのサービスを提供することが可能となります.

株式会社日本信用情報機構

英語表記 : Japan Credit Information Reference Center Corp.

(略称 : JICC)

費用としては3か所とも請求するので

3000円+郵便切手代がかかります。

全部揃えないと、絶対的な結果にはなりません。

以上の調査をして、何も出てこなければ

あなたは「白」ということです。

住宅ローンも無事に通過することでしょう。

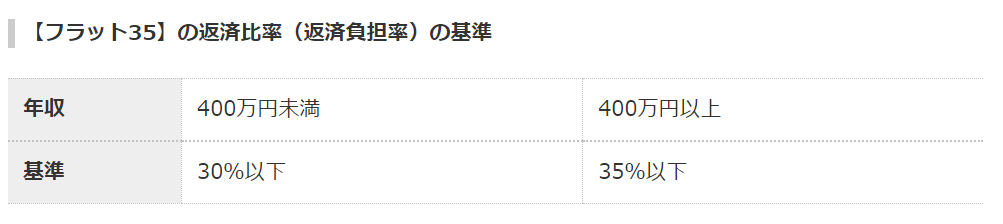

2.住宅ローン(銀行、固定金利・変動金利)

個人情報も揃いました。

あなたの所得であれば

いくらまで借入ができるのでしょうか?

銀行はあなたの所得で月々いくらまで

返済できるのかを試算します。

これを返済負担率といいます。

この表はフラット35(住宅金融支援機構)の場合ですが、

民間の金融機関はややきびしくなります。

あなtあなtあなたの所得に%を掛けた金額を

月々の返済額とします。

例えば450万円の場合、

450万円×35%=157.5万円

月々に計算すれば

157.5万円÷12=13.125万円

では、30代40代の人が35年返済で

住宅ローンを組んだ場合、

いくらまで借入できるんでしょうか?

1000万円で33,000円です。

13.125万円÷33,000円=39,772,000円

約40,000,000円の借入が可能になります。

これに自己資金をプラスすれば相当の

金額を住宅資金に充てることができます。

しかし、私は思います。

住宅はそこまでして求めるものでしょうか?

購入意欲をそぐような話をして申し訳ないです。

住宅は家族のやすらぎの場所です。

経済的にも安定が無ければ

きっと幸せはないと思います。

月々の返済が固定していて、

金利も安定している住宅金融支援機構の

フラット35は理想かもしれません。

人生は変動しています。

住宅ローンの金利は

固定金利が望ましいと思います。

3.住宅のこと(平屋、2階建、木造・鉄筋)

住宅を購入しようと思ったときに

木造・鉄筋コンクリートの何にすれば?

勿論、予算の都合もあるので

一概に言えませんが、理想の姿を描いてみましょう。

子供は2階があるほうが好きなようです。

私的には年齢からくるものですが、

平屋がいいと思います。

2階に上る機会が少なくなりました。

2階が空き家になったり、

物置になっている家を

たくさん見てきました。

4.新築・中古・注文(注意するべき点)

これは、予算を軸に考えないといけません。

予算の範囲ないですが、

ハザードマップを基に、

これからの生活基盤を置く場所に

相応しいのかを考えましょう。

生活を送る場所に相応しく

予算にあう住宅を購入しましょう。

5.購入費用・諸経費(概算見積)

諸費用っていくらくらいでしょうか?

一般的に言えば、購入費用の1割です。

新築の場合は2割くらいの場合もあります。

200万円から400万円と幅がありますね。

結構、大きな費用です。

住宅ローンの中に含むことも可能です。

鶏が先か、卵が先か?

自己資金をためるのが先か?

年を重ねていけば

住宅ローンが厳しくなります。

判断が難しくなります。考えが煮詰まったときは

両親や友達に相当するなど

先輩たちの意見を聞くことは

いいことかもしれません。

コメント